Οι υψηλές τιµές, το δηµογραφικό, η καθήλωση της στεγαστικής πίστης, το µικρότερο κόστος συντήρησης, αλλά και οι καλύτερες αποδόσεις στην περίπτωση της εκµετάλλευσης για ενοικίαση ή µεταπώληση είναι οι βασικές αιτίες για την άνοδο της ζήτησης σε πιο µικρά σπίτια

«Tο νέο κατάστηµα έχει σχεδιαστεί για ανθρώπους που ζουν σε εξαιρετικά µικρά – super small σπίτια».

Πρωτοµαγιά στο Λονδίνο, το ντεµπούτο του νέου ΙΚΕΑ στην πολυσύχναστη Oxford Street -πέρα από την πιο στενή έννοια της επιχειρηµατικής στρατηγικής του οµίλου για επέκταση στα κέντρα των πόλεων- αποτυπώνει και τον σύγχρονο ευρωπαϊκό, αστικό τρόπο ζωής, ο οποίος ισχύει πλέον και στην Ελλάδα. Ηδη η ζήτηση αλλά και οι µεταβιβάσεις ακινήτων που καταγράφουν µεσίτες και τράπεζες για σπίτια στα δύο µεγάλα αστικά κέντρα της χώρας, Αθήνα και Θεσσαλονίκη, στρέφεται προς µικρότερα ακίνητα. Αντίστοιχα, και οι κατασκευαστές σε δηµοφιλείς αστικές περιοχές όπως π.χ. το Μαρούσι ή το Χαλάνδρι προσαρµόζουν τα µοντέλα των νέων πολυκατοικιών σε µικρότερα σπίτια των 70-80 τ.µ., µε τα διαµερίσµατα των 100 τ.µ. και πάνω να περιορίζονται στα πιο ακριβά ρετιρέ, πέραν φυσικά και των µεγάλων κατοικιών που εξακολουθούν να κατασκευάζονται στα πιο ακριβά προάστια, την Κηφισιά στα βόρεια ή τη Γλυφάδα, τη Βούλα κ.ο.κ. στα νότια.

Οι 5 λόγοι

Οι υψηλές τιµές, το µείζον ζήτηµα του ∆ηµογραφικού, ο φαύλος κύκλος της καθήλωσης της στεγαστικής πίστης, το µικρότερο κόστος συντήρησης, αλλά και οι καλύτερες αποδόσεις στην περίπτωση της εκµετάλλευσης για ενοικίαση ή µεταπώληση είναι 5 από τις βασικές αιτίες σε αυτή τη συγκυρία για την άνοδο της ζήτησης στα µικρότερα σπίτια. Η γνωστή εταιρεία παροχής κτηµατοµεσιτικών υπηρεσιών RE/MAX µε πάνω από 85 γραφεία και περισσότερους από 1.100 συµβούλους ακινήτων σε ολόκληρη την Επικράτεια διαπιστώνει χρόνο µε τον χρόνο από τις αγοραπωλησίες που πραγµατοποιεί µέσω του δικτύου της τη σταδιακή στροφή προς µικρότερα σπίτια, µε την κατηγορία των 51-75 τ.µ. να αποδεικνύεται η πιο δηµοφιλής για τους Ελληνες, δεδοµένου ότι προτιµάται από 1 στους 4 αγοραστές και ακολουθεί ελάχιστα χαµηλότερα η αµέσως µικρότερη κατηγορία, αυτή έως 50 τ.µ.

Η προτίµηση στα µικρότερα σπίτια ξεκινά καταρχάς από το πόσο προσιτές (δεν) είναι οι τιµές κατοικιών για την τσέπη του Ελληνα, ειδικά αν ληφθεί υπόψη ότι από το 2017 µέχρι σήµερα µε βάση την τελευταία έκθεση της Eurobank Research, οι τιµές στη χώρα µας έχουν αυξηθεί σε ποσοστό πάνω από 70%, µε το 2024 µάλιστα να αποτελεί το 7ο έτος στη σειρά αύξησης των τιµών.

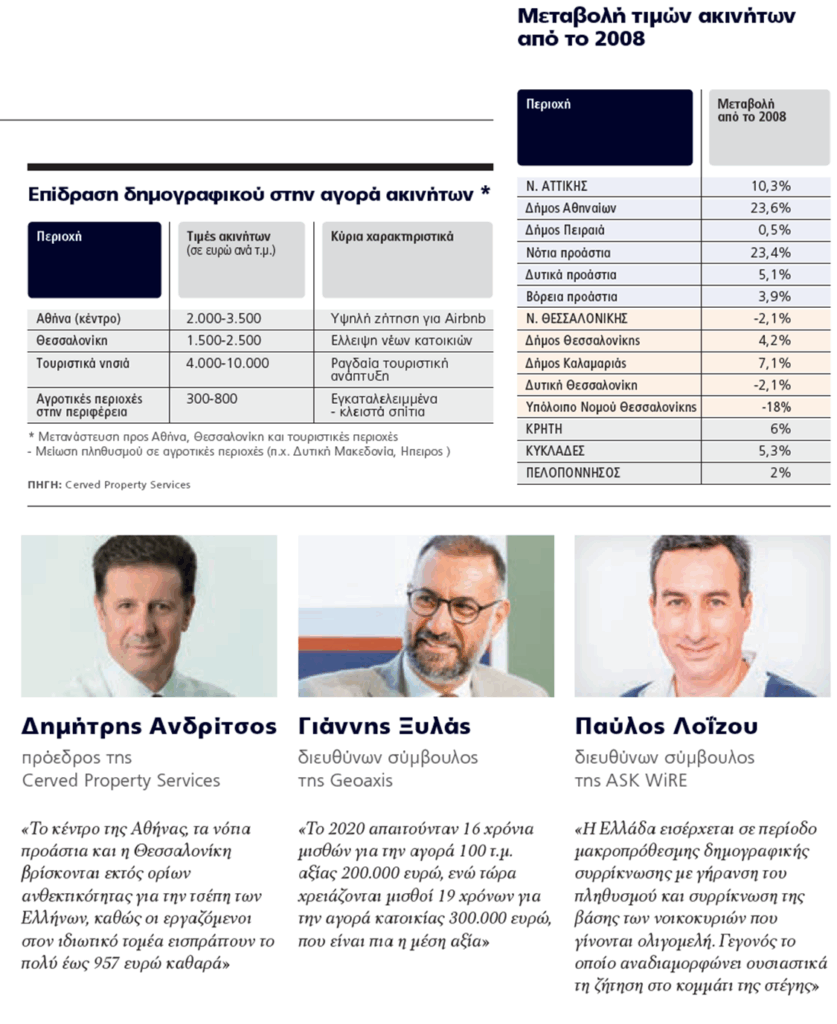

«Το επίπεδο τιµών του 2021 είναι το ανώτερο όριο για τα ελληνικά νοικοκυριά µε βάση τα εισοδήµατά τους κι έκτοτε οι τιµές έχουν ανέβει σε ορισµένες περιοχές σε ποσοστό ακόµη και πάνω από 40%. Το κέντρο της Αθήνας, τα νότια προάστια και τη Θεσσαλονίκη βρίσκονται εκτός ορίων ανθεκτικότητας για την τσέπη των Ελλήνων», δηλώνει ο ∆ηµήτρης Ανδρίτσος, πρόεδρος της Cerved Property Services, µε βάση τα ευρήµατα των τελευταίων αναλύσεων της εταιρείας για την εγχώρια αγοράς κατοικίας, επιβεβαιώνοντας όσα αναφέρει η εταιρεία, η οποία παραθέτει και τα ποσοστά αύξησης των τιµών των κατοικιών από τα ανώτατα επίπεδα του 2008. Σύµφωνα µε αυτά, στην Αττική συνολικά οι τιµές υπερβαίνουν αυτή τη στιγµή το 10,3% από το peak του 2008, µε εντυπωσιακή άνοδο στον ∆ήµο Αθηναίων +23,6% και στα νότια προάστια +23,4%. Για τον Νοµό Θεσσαλονίκης οι τιµές είναι οριακά χαµηλότερες κατά 2,1% έναντι του 2008, όχι όµως και για τον ∆ήµο Θεσσαλονίκης, όπου ήδη οι αξίες έχουν ξεπεράσει κατά 4,2% το peak της περιόδου προ της δηµοσιονοµικής κρίσης της χώρας, όπως αντίστοιχα συµβαίνει και σε τουριστικές περιοχές όπως η Κρήτη (+6%) και οι Κυκλάδες (+5,3%). Αξίζει να σηµειωθεί εδώ ότι µε βάση έτερη έρευνα της Cerved σε 508 επαγγελµατίες του κλάδου, πιστοποιηµένους εκτιµητές και σύµβουλους ακίνητης περιουσίας που ρωτήθηκαν για την πορεία της αγοράς φέτος, των αξιών πώλησης και των ενοικίων, 49% από αυτούς προβλέπει σταθεροποιητικές τάσεις, ένα 46% αναµένει περαιτέρω αύξηση (και από αυτούς, το 42% θεωρεί ότι η άνοδος δεν θα ξεπεράσει το 5%) και µόνο ένα µικρό ποσοστό, κάτω του 5%, αναµένει µείωση των τιµών.

«Το 2020 απαιτούνταν 16 χρόνια µισθών για την αγορά 100 τ.µ. αξίας 200.000 ευρώ, ενώ τώρα χρειάζονται µισθοί 19 χρόνων για την αγορά κατοικίας 300.000 ευρώ, που είναι πια η µέση αξία», ανέφερε χαρακτηριστικά στο συνέδριο ακινήτων RED Meeting Point την περασµένη εβδοµάδα ο Γιάννης Ξυλάς, διευθύνων σύµβουλος της εταιρείας συµβούλων ακινήτων Geoaxis, σχολιάζοντας ότι η γενιά των ενοικιαστών… επελαύνει.

Ο παράγοντας «∆ηµογραφικό»

Και στο σηµείο αυτό έρχεται να προστεθεί η παράµετρος του ∆ηµογραφικού, που επίσης φαίνεται ότι παίζει πλέον σηµαντικό ρόλο: οι γεννήσεις στη χώρα, από τις σχεδόν 141.000 των αρχών της δεκαετίας του ’80, έχουν µειωθεί το 2024 στο µισό και πιο κάτω «και την ίδια στιγµή αυξάνεται σηµαντικά ο αριθµός των ολιγοµελών νοικοκυριών», όπως ανέφερε ο κ. Ξυλάς.

Στο ίδιο µήκος κύµατος και η ανάλυση της Cerved: Μείωση γεννήσεων, γήρανση πληθυσµού µε αυξηµένη ζήτηση για µικρές και προσβάσιµες κατοικίες και υπηρεσίες φροντίδας ηλικιωµένων, µετανάστευση και αστικοποίηση µε συγκέντρωση πληθυσµού και οικονοµικών δραστηριοτήτων στα αστικά κέντρα µε παράλληλη αύξηση της ανάγκης για αστικές υποδοµές, αύξηση µονοµελών νοικοκυριών είναι µερικές µόνο από τις επιπτώσεις του ∆ηµογραφικού σε σχέση µε την κατοικία αυτή τη στιγµή στην Ελλάδα, δηµιουργώντας αυξηµένη ζήτηση για µικρότερα σπίτια.

Μάλιστα, η εταιρεία διαπιστώνει ότι για τις αγροτικές περιοχές της Περιφέρειας, π.χ. σε ∆υτική Μακεδονία και Ηπειρο, είναι ουκ ολίγες οι περιπτώσεις εγκαταλελειµµένων ή κλειστών σπιτιών «θυµίζοντας περίοδο… πολέµου», σύµφωνα µε τον κ. Ανδρίτσο και µε τιµές χαµηλότερες ακόµη και κατά 30% σε σύγκριση µε τα ανώτατα επίπεδα του 2008 από 300 έως 800 ευρώ ανά τ.µ., ενώ η µέση τιµή αυτή τη στιγµή στην Ελλάδα είναι στα 2.900 ευρώ ανά τετραγωνικό µέτρο. Την ίδια στιγµή, οι τιµές λόγω και της πληθυσµιακής συγκέντρωσης στην Αττική έχουν αυξηθεί κατά 10% έναντι του peak του 2008.

«Φεύγει πληθυσµός από την Περιφέρεια και µετακινείται σε περιοχές όπου µπορεί να βρει εισοδήµατα, µε τον τουρισµό να παίζει σηµαντικό ρόλο, γι’ αυτό και το Νότιο Αιγαίο είναι από τις Περιφέρειες που έχουν βγει κερδισµένες πληθυσµιακά», αναφέρει ο κ. Ανδρίτσος, προσθέτοντας παράλληλα ότι τα µονοµελή νοικοκυριά από 1,1 εκατοµµύρια πριν από λίγα χρόνια «υπολογίζονται σε 1,5 εκατοµµύριο πλέον, απότοκο της δηµοσιονοµικής κρίσης, των αυξηµένων διαζυγίων κ.ο.κ.». Σε σχέση µε τη γήρανση του πληθυσµού, ενδεικτικά είναι τα στοιχεία ότι το 2024 ένα 23% στην Ελλάδα είναι άνω των 65 ετών µε 44 έτη τη µέση ηλικία, µε τα στοιχεία για το 2050 να παραπέµπουν σε ένα 34% άνω των 65 ετών και 49 έτη τη µέση ηλικία.

«Η Ελλάδα εισέρχεται σε περίοδο µακροπρόθεσµης δηµογραφικής συρρίκνωσης µε γήρανση του πληθυσµού και -αντίστοιχα- συρρίκνωση της βάσης των νοικοκυριών που γίνονται ολιγοµελή. Γεγονός το οποίο αναδιαµορφώνει ουσιαστικά τη ζήτηση στο κοµµάτι της στέγης, τις προτιµήσεις τοποθεσίας, αλλά και τελικά το επενδυτικό ρίσκο σε ό,τι έχει να κάνει µε την αγορά κατοικίας», διαπιστώνει ο Παύλος Λοΐζου, διευθύνων σύµβουλος της ΑSK WiRE, εταιρείας αναλύσεων και παροχής δεδοµένων για την αγορά ακινήτων. Ως προς τα µεγέθη των νοικοκυριών, ο εθνικός µέσος όρος είναι 2,5 άτοµα, «όµως πέφτει σε 2,1-2,3 άτοµα σε αστικές περιοχές όπως η Αθήνα, αποτυπώνοντας την ανάγκη για µικρότερες κατοικίες µε δεδοµένη την πιο γερασµένη, συρρικνούµενη οικιακή βάση, την αύξηση µονογονεϊκών οικογενειών κ.ά.».

Η εταιρεία, ως εκ τούτου, στέκεται σε τέσσερις βασικές συνέπειες:

- Λιγότερη ζήτηση για µεγάλα, οικογενειακά σπίτια και µεγαλύτερη ανάγκη για εύκολα προσβάσιµη στέγη σε κεντρικές τοποθεσίες.

- Μεγαλύτερος κίνδυνος κλειστών σπιτιών σε αγροτικές περιοχές στην Περιφέρεια.

- Επενδυτικές ευκαιρίες στις κατηγορίες εξειδικευµένου τύπου κατοικιών (για παράδειγµα, σπίτια για την τρίτη ηλικία µε παροχές, επιπλωµένα σπίτια για ενοικίαση κ.ά.).

- Αυξηµένο ρίσκο για ακίνητα µε κατακερµατισµένη ιδιοκτησία και σε περιοχές µε χαµηλή δηµογραφική δυναµική.

Σηµειώνεται ότι στα βασικά χαρακτηριστικά της αγοράς κατοικίας στη χώρα µας επηρεάζοντας ανάλογα την προσφορά και τη ζήτηση, σύµφωνα µε την ΑSK WiRE, είναι ότι υπάρχει σηµαντική γεωγραφική συγκέντρωση, µε την Αττική να συγκεντρώνει το 38,8% του συνόλου των κατοικιών, µε 2,56 εκατοµµύρια οικιστικές µονάδες, κυρίως σε πολυκατοικίες. Γενικότερα, ως προς τους τύπους κτιρίων στη χώρα µας, το 50% των κατοικιών στην Ελλάδα είναι σε πολυκατοικίες, ενώ στην Αττική ειδικά το ποσοστό αυτό ξεπερνά το 70%, λόγω της συνεχιζόµενης αστικοποίησης και της περιορισµένης διαθεσιµότητα της γης. Την ίδια στιγµή, η νέα προσφορά παραµένει περιορισµένη και οι περισσότερες νέες κατασκευές και ανακαινίσεις συγκεντρώνονται στα πιο ακριβά προάστια της Αθήνας.

Στεγαστικά, κόστη και αποδόσεις

Σε αυτό το περιβάλλον της αγοράς κατοικίας, η παράµετρος της επενδυτικής απόδοσης είναι µία ακόµη αιτία για την προτίµηση του αγοραστικού κοινού µε στροφή στα µικρότερα διαµερίσµατα. Τα µικρά σπίτια σε αυτή τη συγκυρία έχουν υψηλότερη ζήτηση, µικρότερο χρόνο παραµονής στις αγγελίες, µισθώνονται πιο εύκολα και πωλούνται ταχύτερα, µε υψηλότερες τιµές ανά τ.µ. σε σύγκριση µε τα µεγαλύτερα σπίτια των 100 τ.µ. και πλέον. Και όλα αυτά ενώ, σύµφωνα µε τη Cerved, υπάρχει ούτως ή άλλως µετατόπιση του αγοραστικού κοινού για επενδυτικούς σκοπούς, αφού παλιότερα η συντριπτική πλειοψηφία, το 90% δηλαδή, αγόραζε σπίτι µε σκοπό την ιδιοκατοίκηση, ενώ τώρα είναι σηµαντικό το ποσοστό του κοινού, ένα σχεδόν 40% (για την ακρίβεια 38,5%) που στρέφεται στην απόκτηση ακινήτων µε επενδυτικά χαρακτηριστικά, σύµφωνα µε τους επαγγελµατίες του κλάδου.

Αντίστοιχα, εν µέσω γενικότερων πληθωριστικών πιέσεων, ανόδου των δαπανών και πιέσεων των εισοδηµάτων τα τελευταία χρόνια, η συγκεκριµένη κατηγορία των µικρότερων διαµερισµάτων έως 75 τ.µ. έχουν χαµηλότερα κόστη συντήρησης.

Η στροφή των αγοραστών σε µικρότερα σπίτια έχει να κάνει και µε το γεγονός ότι η συντριπτική πλειονότητα των αγοραπωλησιών ακινήτων τώρα, όπως διαπιστώνεται από τις ίδιες τις τράπεζες και αναφέρεται και στην τελευταία ανάλυση της Eurobank Research, γίνεται χωρίς τραπεζική διαµεσολάβηση, άρα χαµηλώνει και ο διαθέσιµος προϋπολογισµός. Σε αντίθεση µε την περίοδο προ της δηµοσιονοµικής κρίσης που άλλαξε σε µεγάλο βαθµό την ψυχολογία των δυνητικών δανειοληπτών, οι αγορές ακινήτων χρηµατοδοτούνται τώρα περισσότερο µε µετρητά, από καταθέσεις ή ρευστοποίηση άλλων περιουσιακών στοιχείων αντί για τραπεζικό δανεισµό, όπως συνέβαινε στο παρελθόν. Τα νοικοκυριά συνεχίζουν να εµφανίζουν υποτονική ζήτηση για λήψη στεγαστικού δανείου, παρά την αποκλιµάκωση των επιτοκίων: «∆έκα και πλέον έτη αλλεπάλληλων οικονοµικών κρίσεων έχουν αφήσει αποτύπωµα στην οικονοµική συµπεριφορά των ελληνικών νοικοκυριών. Η µνήµη των φαινοµένων της περιόδου κρίσεως, της εκτόξευσης του µη εξυπηρετούµενου χρέους σε δυσθεώρητα επίπεδα και των συνεπειών τους, ενδέχεται να αποθαρρύνει νοικοκυριά που δυνητικά θα πληρούσαν τα κριτήρια από το να υποβάλλουν αίτηση για δάνειο», αναφέρεται σχετικά.

Κατά τη δεκαετία πριν το ξέσπασµα της δηµοσιονοµικής κρίσης, η στεγαστική πίστη ήταν ένας από τους βασικούς παράγοντες που κινούσαν την αγορά ακινήτων: Από το 2003, πρώτο έτος για το οποίο υπάρχουν διαθέσιµα στοιχεία από την Τράπεζα της Ελλάδος έως το 2009, έτος κατά το οποίο άρχισε να εκτυλίσσεται η κρίση, εκταµιεύτηκαν συνολικά 78,6 δισ. στεγαστικά δάνεια (ετήσιος µέσος όρος: 11,2 δισ. ευρώ). Από το 2010 έως το 2024 οι εκταµιεύσεις νέων στεγαστικών δανείων δεν ξεπέρασαν τα 30,5 δισ. ευρώ, δηλαδή περίπου 2 δισ. ετησίως.

Από το 2015 έως και το 2020, η ετήσια ροή ήταν µικρότερη του 1 δισ., ενώ παρά τη σηµαντική αύξηση κατά τη µεταπανδηµική περίοδο (+129% µεταξύ 2019 και 2024), µόλις που ξεπέρασε το 1,4 δισ. ευρώ το 2024 παραµένει, δηλαδή 83% χαµηλότερη σεσχέση µε τη µέση ροή την περίοδο πριν από τη δηµοσιονοµική κρίση.